13/04/2021

La Isla 132 y las “viviendas multifamiliares”

La autora de este informe formula, entre otras preguntas, si el proyecto reguarda el recurso natural para la actual y las futuras generaciones o hay intereses particulares que lo promueven. También aborda la política tributaria.

Norma Noya *

“El debate es complejo, pero podemos estar seguros de una cosa: la arquitectura global de nuestro sistema [tributario]no está preparada para cambiar”

Thomas Piketty (1971….) (1)

Thomas Piketty es un economista francés que estudia minuciosamente la evolución de la desigualdad en el mundo, haciendo hincapié en la distribución de la riqueza. Su análisis parte del siglo XIX, concluyendo que la menor desigualdad lograda durante el siglo XX, está siendo lentamente revertida durante el presente siglo XXI, tendiendo a volver a los niveles de desigualdad del siglo XIX. Una de las políticas activas propuestas para evitarlo, es lograr que los sistemas tributarios sean más equitativos; o sea que el esfuerzo por mantener a los Estados sea sobrellevado prioritariamente por los sectores que detentan mayor capacidad contributiva. Al mismo tiempo, Piketty reconoce que los sistemas no están preparados para cambiar fácilmente. Ejemplo de ello es el devenir que tuvo y tiene la implementación del Aporte solidario y extraordinario para ayudar a morigerar los efectos de la pandemia de nuestro país.

Hace pocos días se conoció por los medios periodísticos, el proyecto que propone la modificación de los destinos planificados en la Isla 132 del Río Limay.

El Proyecto fue generado por las autoridades de la Corporación para el Desarrollo Integral de Neuquén Sociedad del Estado (CordineuS. E.) y tiene fecha del 5 de octubre 2020. Simple y sencillamente incorpora la posibilidad de construcción de “viviendas multifamiliares” en 3 sectores de la isla que hasta la fecha, por la Ordenanza n° 12.982, están vedados a esos destinos.

Dos palabras nada más: “viviendas multifamiliares”, y tantas consecuencias a traer…

En principio habrá que ver los efectos sobre nuestro río, incluyendo todo el hábitat de flora y fauna que lo rodea, ya que la construcción de viviendas, implica contar con desagües cloacales, instalación de redes de agua potable, luz, gas.

¿La premisa de resguardar el recurso natural para nosotres y para las generaciones que siguen estará atrás del Proyecto? ¿O hay intereses particulares que lo promueven?

Los tenedores de dichos terrenos, sin esfuerzo, solo esperando que el Estado mejore las condiciones del hábitat, ven aumentado el valor de su propiedad inmobiliaria. La construcción del Paseo de la Costa, o la ampliación de la red de gas, agua y luz valorizan los terrenos aledaños.

El comentario no es para acusar, sino para reflexionar teniendo en cuenta las restricciones de acceso al suelo de nuestra capital. Preguntémonos ¿cuál es el costo de mantener terrenos que, siendo marginales en un momento, se vuelven altamente rentables por el paso del tiempo, ligado al accionar de los Estados?

Evidentemente el ser propietario o propietaria de un terreno, implica una manifestación de capacidad contributiva, el Estado decidió gravar dicha manifestación mediante un impuesto patrimonial, que se denomina impuesto Inmobiliario. En el caso neuquino, es recaudado por la Provincia en base a las valuaciones catastrales que calcula la Dirección Provincial de Catastro (DPC). Como ya se mencionara en otros artículos, la recaudación de dicho impuesto en los últimos 10 años representó en promedio el 4% (2) de la recaudación de los tributos provinciales; lo que hace que constituya aproximadamente un 0,88% del total de recursos de la Provincia; por ende es un recurso tributario de poco interés fiscal.

La subvaluación que realiza la DPC llega a representar, en muchos casos, solamente el 10% o menos del valor de mercado, con lo cual el impuesto, que sería un costo por mantener en el tiempo el terreno, resulta insignificante (0,03% del valor de mercado); la posibilidad de rentabilidad a futuro bien vale la espera.

El impuesto Inmobiliario, en muchos países, e incluso en muchas de nuestras provincias es recurso de los municipios. Según estudios realizados (Slack, E. 2017) (3), la recaudación es más eficiente puesta en manos de los Intendentes, que son los que más cerca están de los contribuyentes de una base imponible inamovible como es la tierra.

De acuerdo a la Constitución Provincial y la Ley n° 2469/2004, la Provincia debería haber traspasado el impuesto Inmobiliario a los municipios. Por dicho incumplimiento, a partir del año 2005, se distribuye a los municipios un 15% adicional de su recaudación (Art. 6° - Ley Provincial n° 2495/2005).

Llegado el caso, el municipio podría ligar el cobro de las tasas por servicios retributivos (alumbrado, barrido y limpieza) al Impuesto inmobiliario, ya que las bases imponibles coinciden, y así hacer más eficiente la recaudación tributaria.

Además, mover el tablero de la ley de Coparticipación de Neuquén (Ley 2148/1995), cuyo estancamiento provoca inequidades manifiestas entre los municipios de la Provincia tampoco sería perjudicial. Es más, se cumplirían las viejas aspiraciones del gobernador Gutiérrez que apenas asumido su primer mandato, incorporó en la agenda oficial la modificación de la ley de Coparticipación, pero fue imposible lograr los consensos necesarios para tratarla.

Plusvalía urbana

El concepto de plusvalía hace referencia al “incremento del valor de un bien por causas extrínsecas o por razones distintas al trabajo de su propietario o poseedor. Se trata del aumento o el acrecentamiento del valor que, por circunstancias ajenas, recibe una cosa o determinado bien, en general inmueble” (Munevar Quintero, C. y otra. 2017: 282 (4)).

La plusvalía excedería al concepto de obra realizada por los Estados, y se extendería a otros temas de planificación urbana como: definición de terrenos rurales o urbanos, permisos de construcción hasta determinada altura, superficie, cambios de normativas edilicias y/o urbanas, entre otras regulaciones. Dentro de dicho concepto estaría la propuesta de incorporación de las dos palabras “viviendas multifamiliares” a la normativa vigente (Ordenanza n° 12982).

En el año 2017 el Honorable Concejo Deliberante de la Ciudad de Neuquén aprobó dos Ordenanzas, la n° 13.747/17: Programa Acceso Universal al Hábitat, y la n° 13.787/17: Tributo por contribución urbana; resulta evidente que se maduraron en forma simultánea. La primera (Programa de acceso Universal al hábitat) está vigente, resultando llamativo que recién se publicara en el Boletín Oficial, en julio del año 2020, o sea 3 años después de su sanción. La segunda no tuvo la misma suerte; ya que fue derogada por el ex intendente Quiroga en enero 2018 por Decreto 013/18.

Una aproximación a la posibilidad de recaudación de los Estados por los beneficios que ellos mismos generan, es la Contribución por mejoras; que es un tributo que se recauda por las obras que se realizan y que generan un beneficio patrimonial a los frentistas. La Municipalidad de Neuquén cobra dicho tributo en función de lo regulado por el Art. 211, 2° parte (Título III) del Código tributario Municipal y la Ordenanza 11.237/08, que en su Artículo 1º) define al tributo como: “… la prestación pecuniaria que obligatoriamente debe abonar todo propietario, usufructuario, poseedor, usuario o tenedor de un bien inmueble ubicado dentro del ejido urbano, toda vez que el mismo se vea beneficiado por el incremento de su valor real como consecuencia de la ejecución de una obra de utilidad pública municipal”. Para que el municipio esté habilitado al cobro, debe estar definida la obra como de Utilidad Pública Municipal. El requisito se logra mediante una Ordenanza especial (Artículo 2°) que: “…establecerá en cada caso la utilidad pública municipal o pago obligatorio, de la planificación, ejecución, o ampliación de una o más obras relacionadas con mejoramiento vial, pavimento, cordón cuneta, veredas, red de gas natural, aguas corrientes, cloacas, desagües pluvio-aluvionales u otras obras de bien público que se realicen en el ejido urbano”.

En principio, se podría afirmar que dicho tributo cumple con uno de los principios de la tributación que es la equidad. El Estado realiza una obra y recupera su costo gracias al tributo, el principio que rige es el del beneficio, el o la contribuyente se beneficia por el aumento de valor de su propiedad y por eso tributa. Lamentablemente, la recaudación histórica en Neuquén Capital es ínfima. En el Presupuesto 2020 ascendía a $25.750.000.- que implicaba un 0,82% de los recursos propios y un 0,20% del total de recursos. En el Presupuesto para el año 2021, la situación empeora, se prevé para el corriente año, una recaudación de $28.400.000.-, que representa el 0,58% de los recursos propios y un 0,16% del total. Ante tal realidad, y teniendo en consideración la importante cantidad de obras que realiza el municipio, surge la pregunta ¿por qué no se recauda más en concepto de dicho tributo?

El tema fue analizado por la Sindicatura Municipal (Órgano de contralor del Municipio), que emitió varios Informes especiales sobre Contribución por Mejoras (n° 270, 300, entre otros). De su lectura surgen los inconvenientes que tuvo el municipio en la implementación del cobro del tributo, llegando a solamente un recupero ínfimo. La Sindicatura llegó en varias oportunidades a las mismas conclusiones:

- El gasto ejecutado para la realización de obras, es muy superior al que finalmente se recupera por el concepto de contribuciones por mejoras.

- Para algunas obras, se omitió la apertura del Registro Público de Oposición (RPO);

- Existe un exceso en los plazos transcurridos entre:

-la apertura del Registro Público de Oposición (RPO) y pedido de publicación del Registro Público de Oposición;

-la fecha de Recepción Provisoria de la obra, y la fecha de recepción de antecedentes por parte de la Administración Municipal de Ingresos Públicos para proceder al cobro;

-la fecha de recepción por parte de la Administración Municipal de Ingresos Públicos y la fecha de emisión del decreto que pone al cobro la obra;

Todas ellas deficiencias de la Administración.

Presupuesto 2021. Municipalidad de Neuquén-Capital

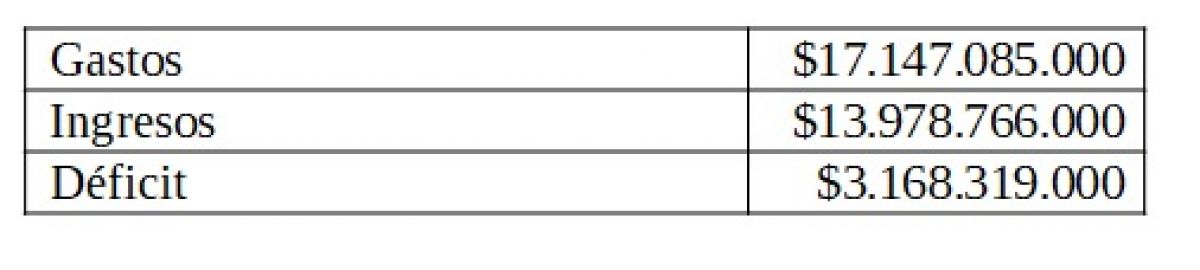

De acuerdo al Presupuesto 2021 el detalle de los gastos y recursos, es el que sigue:

Fuente: Presupuesto 2021 de la Municipalidad de Neuquén Capital Ordenanza 14.149/2020.

Por lo cual, y considerando estimaciones poblacionales calculadas por el Indecque indican que el total de habitantes para el año 2021 para la ciudad de Neuquén ascendería a 258.703 (existen indicios que la cifra es superior, por el resultado de las migraciones), los gastos anuales previstos per cápita para el año 2021 ascienden a: $66.280,97.

Para cubrir el déficit el Ejecutivo Municipal prevé un endeudamiento total de $3.691.234.000. (5) (entre interno y externo), autorizado por el Honorable Concejo Deliberante mediante Ordenanza 14083/20, lo que hace un promedio de $14.268.- de endeudamiento per cápita.

Quizás un perfeccionamiento en la eficiencia de la recaudación de las Contribuciones por las mejoras que ya realizó el municipio con los recursos disponibles, evitaría un endeudamiento que compromete a futuro los ingresos municipales. O quizás ampliar el concepto y recuperar las plusvalías apropiadas por algunos. O quizás ponerse los pantalones largos y reclamar el cobro del impuesto inmobiliario a la Provincia. Cualquiera de ellos implicaría cambios, y sabemos cómo dice Piketty “…los sistemas [tributarios] no están preparados para cambiar…”.

Más allá de los $14.268 de deuda per cápita para los neuquinos y neuquinas, preguntémonos ¿qué deuda les estaríamos dejando a las futuras generaciones, si permitimos la construcción de “viviendas multifamiliares” en la Isla 132?

Ref:

1. Piketty, T. (2015) “La crisis del capital en el siglo XXI” Crónicas de los años en que el capitalismo se volvió loco. Editorial Siglo XXI

2. https://www.estadisticaneuquen.gob.ar/

3. Slack, E. (2017)How Much Local Fiscal Autonomy Do Cities Have? A Comparison of Eight Cities around theWorld. Institute on Municipal Finance & Governance. University of Toronto (Canadá).

4. Munevar Quintero, C. y Hernandez Gómez, N. (2017) La naturaleza jurídica de la plusvalía urbana. Un análisis desde los derechos colectivos y la función social de la propiedad. Red de Revistas Científicas de América Latina y el Caribe, España y Portugal. Universidad de Xulia. Venezuela.

5. Al déficit de $3.168.319.000.- se le suma los gastos de deudas anteriores a pagarse en el 2021 por $522.915.000

(*) Contadora Pública Nacional, Especialista en Tributación (Universidad Nacional del Comahue), Magister en Desarrollo Económico (Universidad Internacional de Andalucía-España). Profesora jubilada de Finanzas Públicas (Universidad Nacional del Comahue), Investigadora IPEHCS-CONICET-UNCOMA.