09/10/2022

Presupuesto 2023; presión fiscal y distribución de cargas

En esta segunda nota, la autora hace un detallado análisis del proyecto presentado por el Poder Ejecutivo, actualmente en tratamiento en la Camara de Diputados de la Nación.

S. Graciela Landriscini *

El Presupuesto y Cálculo de Recursos nacional 2023 proyecta que la recaudación de impuestos nacionales y de aportes y contribuciones a la seguridad social alcanzará la suma de $ 34.978.541 millones de pesos, y será un 78,6% superior a la proyectada para 2022. La presión tributaria -o sea el peso de los impuestos sobre el Producto Bruto Interno (PBI)- pasaría del 23,95% en el año 2022 a 23,77% en el año 2023. La baja de la participación vincula a la pérdida de vigencia del Aporte Solidario de las Grandes Fortunas por pandemia que rigió por única vez a partir de su aprobación por la Ley 27.605 y gravó los ingresos de 2021 (cobrado en 2022). Su recaudación se destinó a financiar la importación y producción de vacunas del plan contra el COVID 19, a la producción de gas natural, a la urbanización de barrios populares, a la asistencia a micro y pequeñas empresas y a la mejora y ampliación de las becas del Programa Progresar.

Impuestos nacionales y aportes y contribuciones a la Seguridad Social

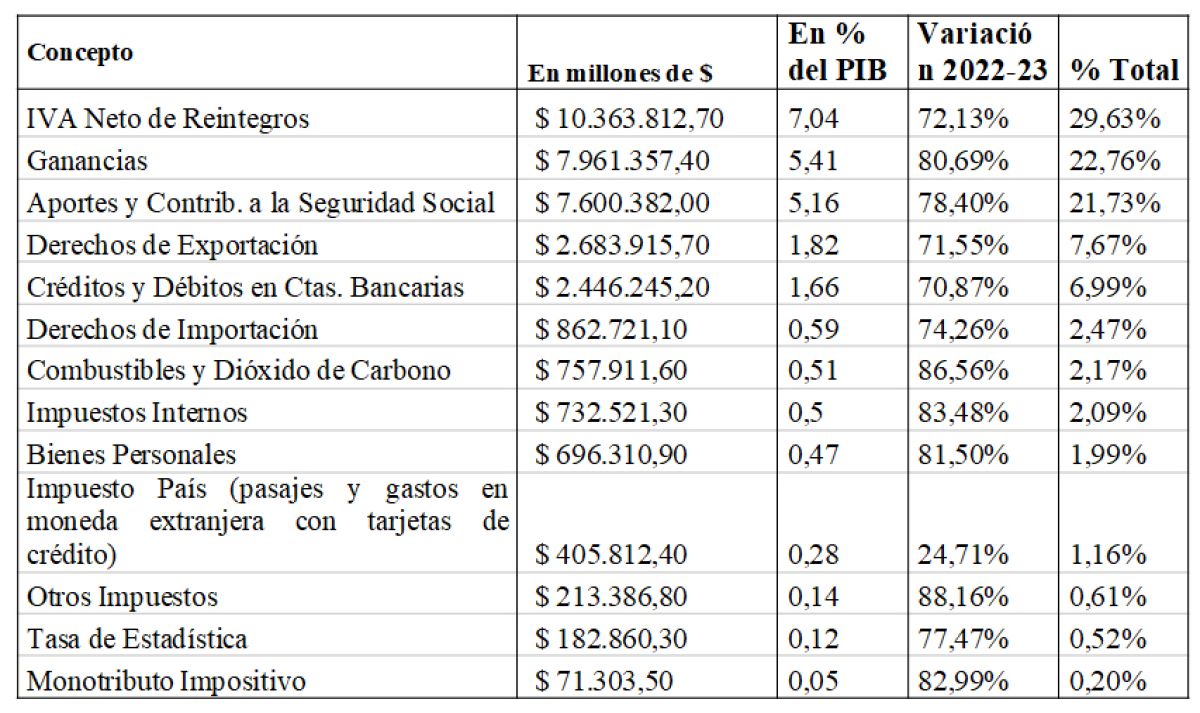

El siguiente cuadro, elaborado a partir de lo que se proyecta recaudar de cada uno de los gravámenes en el período 2023, da cuenta de que el Impuesto al Valor Agregado (IVA), es el de mayor aporte en la recaudación, cerca del 30%, seguido del Impuesto a las ganancias y de los Aportes y Contribuciones a la Seguridad Social con 22% y 21%, respectivamente. El menor porcentaje corresponde a Otros impuestos, Tasa de estadística y monotributo impositivo. El aporte de cada uno de ellos es menor al 1%.

Recaudación proyectada 2023

La creciente recaudación del IVAestá impulsada porel proyectado aumento del consumo en términos nominales y por la mayor bancarización de las transacciones en la economía producto de medidas establecidas por el Estado.

Respecto al Impuesto a lasganancias, el aumento estimado de la recaudación se debe a las subas proyectadas de precios, del tipo de cambio, de las remuneraciones, de las importaciones (mayor recaudación por retenciones y percepciones), y al crecimiento de los impuestos determinados en los períodos fiscales 2021 y 2022. También se espera una mejora en la fiscalización que permita reducir la evasión tributaria debido a los convenios de intercambio de información firmados con los fiscos de otros países y a la modificación de las alícuotas del Impuesto a las ganancias para sociedades incluidas en la Ley 27.630 y la actualización de los montos de las deducciones del mínimo no imponible, cargas de familia y deducción especial para trabajadores en relación de dependencia, jubilaciones y autónomos, y la nueva deducción especial incrementada (Ley 27.617).

El aumento estimado en la recaudación por los Aportes y Contribuciones a la Seguridad Social, se explica por los aumentos proyectados en la actividad económica, en los volúmenes del comercio exterior producto del crecimiento previsto en las exportaciones y de la sustitución de importaciones, por caso de gas natural licuado, de insumos y bienes industriales a partir de la recuperación industrial post pandemia, en la remuneración imponible, en los precios y el tipo de cambio, en la recuperación de puestos de trabajo registrados y de aportantes como monotributistas, en los incrementos de las ganancias de las personas humanas y sociedades, y en un mayor grado de cumplimiento de las obligaciones tributarias debido a una política de mayor fiscalización y control.

La recaudación de los Impuestos internos coparticipadosaumentará debido al efecto neto de las variaciones esperadas en las ventas nominales de los productos gravados y de las importaciones.

La suba en el Impuesto sobre bienes personalesse debe al aumento de las bases imponibles sobre las cuales se aplica el impuesto y del mayor tipo de cambio. También, influirán los convenios firmados con fiscos de otros países en la búsqueda de identificar propiedades declaradas en el exterior, con frecuencia asociadas a la fuga de divisas.

Respecto al Impuesto sobre los combustibles y al dióxido de carbono, el aumento proyectado se fundamenta en las actualizaciones de las sumas fijas para determinar el impuesto y por las estimaciones de mayor cantidad de litros vendidos en la medida que se ha recuperado la circulación en todo el territorio y crece el nivel de actividad económica. Ello se explica en particular por el crecimiento de la industria; el aporte de flujos de carga desde las zonas hidrocarburíferas que promueven el transporte de gas en camiones, y de arenas para el frackinghacia los yacimientos; el transporte de equipos y de los caños para la construcción del gasoducto Presidente Néstor Kirchner que demandará un intenso movimiento vial diario para la primera etapa de las obras hasta junio de 2023 y para la segunda etapa; el flujo de cargas agropecuarias por la comercialización y el transporte de cosechas a puertos y de materias primas a los centros industriales; el flujo turístico y las operaciones mineras de exportación.

La suba en la recaudación de los derechos de importación y de la tasa de estadística, se proyecta debido a una variación en los gravámenes, y a un más riguroso y efectivo control de las operaciones del comercio exterior por parte de la Aduana.

Respecto al impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias, se proyecta una suba de la recaudación debido al aumento previsto en el monto de transacciones bancarias gravadas.

El impuesto PAIS – Impuesto para una Argentina Inclusiva y Solidaria (Ley 27.541), también subirá debido al aumento del tipo de cambio, por las ventas de pasajes al exterior y el mayor uso de tarjetas de crédito para operaciones en moneda extranjera.

El cuadro que se presenta a continuación tiene por objeto comparar la recaudación impositiva de los años 2022 y 2023. Los impuestos con mayor porcentaje previsto de variación en su aporte son: Otros impuestos, los que gravan los combustibles y el dióxido de carbono, el Monotributo impositivo, y los Aportes y Contribuciones a la Seguridad Social, superado el 80% de variación cada uno. El Impuesto PAIS sólo registra un 24,7% de variación producto de las restricciones de compras en moneda extranjera en rubros en los que se dispone de producción nacional, y también por el menor flujo de turistas al exterior una vez concluido el campeonato mundial de footballa desarrollarse en Qatar.

Dentro de estos tributos, los más importantes por su aporte a la recaudación total son: el Impuesto al Valor Agregado neto de reintegros, que crecería 80,7%, el Impuesto a las Ganancias (+78,3%), los Derechos de Exportación (+70,9%) y el Impuesto a los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias (+81,5%). Por recursos tributarios, incluyendo Aportes y Contribuciones de la seguridad social, se estima recaudar casi el 95% de los ingresos; los cuales serán destinados en un 61,6% a sufragar gastos de la Administración Nacional, un 5,6% a Fondos Fiduciarios y Otros Entes del Sector Público No Financieros y un 32,7% a la Coparticipación Federal.

Proyección de la evolución de los ingresos tributarios

La evolución de los ingresos totales ha venido siendo impulsada y se estima que seguirá centrada principalmente en la recaudación tributaria, mayormente en el IVA y el Impuesto a las Ganancias.

Esto fue durante el año 2020, el resultado de la política del Gobierno Nacional de fortalecer el carácter progresivo del Sistema Tributario Nacional, a través de distintas reformas como las dispuestas en diciembre de 2019 por la Ley 27.541 de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública, y luego a partir de 2020 por las medidas promovidas por leyes debido a la pandemia COVID-19 (por caso el aumento de alícuotas del impuesto a los bienes personales tanto para bienes situados en Argentina como en el exterior: (Aporte de las Grandes Fortunas). Como costo fiscal hay que incluir las Moratorias impositivas y aduaneras dispuestas por ley del Congreso en tiempos de la pandemia que beneficiaron a 4 millones de contribuyentes.

Durante 2021, aumentaron los recursos tributarios del Sector Público Nacional no Financiero, acompañando la mejora en la actividad económica y por ende los aumentos en recaudaciones de IVA, Derechos de Importación y Exportación, Impuesto a los Créditos y Débitos en cuentas bancarias, y Aportes y Contribuciones a la Seguridad Social debido a la recuperación del empleo y del salario. Asimismo, ingresaron $243.261 millones en concepto de Aporte Solidario y Extraordinario de las Grandes Fortunas, creado por la Ley 27.605 con carácter de emergencia y por única vez, para ampliar y fortalecer las fuentes de financiamiento en el marco de la pandemia COVID-19.

En el primer semestre de 2022 los ingresos tributarios ascendieron a $3.469.756,7 millones, registrando un aumento de $1.332.953,4 millones (62,4%) con relación a iguales meses del 2021, producto principalmente de la dinámica de los tributos sobre la actividad económica y la Seguridad Social, los que alcanzaron a $1.550.450,5 millones. En el acumulado a julio de 2022, los ingresos tributarios crecieron 5,2% interanual real, impulsados por los recursos de la Seguridad Social, por la recuperación del empleo registrado y mejoras salariales y por los tributos asociados a la actividad económica, como la mayor recaudación del Impuesto a las Ganancias, del IVA debido a las mayores percepciones aduaneras por el creciente valor del tipo de cambio nominal y por la recuperación de importaciones asociadas al crecimiento de la inversión y del consumo.

Es decir, que a pesar de que durante la pandemia se tomaron por ley medidas para reducir y prorrogar la carga tributaria de los contribuyentes, como la moratoria, progresivamente se registraron aumentos en la recaudación producto de la recuperación económica. Por ejemplo, se registró por primera vez desde 2017 una variación real positiva en los recursos de la Seguridad Social y un aumento en la participación de los Derechos de Exportación de un 8,6% en 2020 a un 12,5% en 2021; esto debido a que, al haber reducciones arancelarias y menos restricciones, hubo un aumento en la cantidad de exportaciones, y -por otro lado- una suba de los precios internaciones de las materias primas que hizo que aumentara la recaudación. Algunas de esas medidas que tomó el Gobierno para aliviar a los contribuyentes fueron exenciones y reducciones de alícuotas en el Impuesto a los Créditos y Débitos Bancarios, alivios en el Impuesto a las Ganancias, prórrogas en el IVA, reducción de carga impositiva para determinados sectores económicos como sectores de salud, Pymes y monotributistas, y condonación de deudas tributarias, aduaneras y de seguridad social, entre otras.

Coordinación fiscal con las provincias

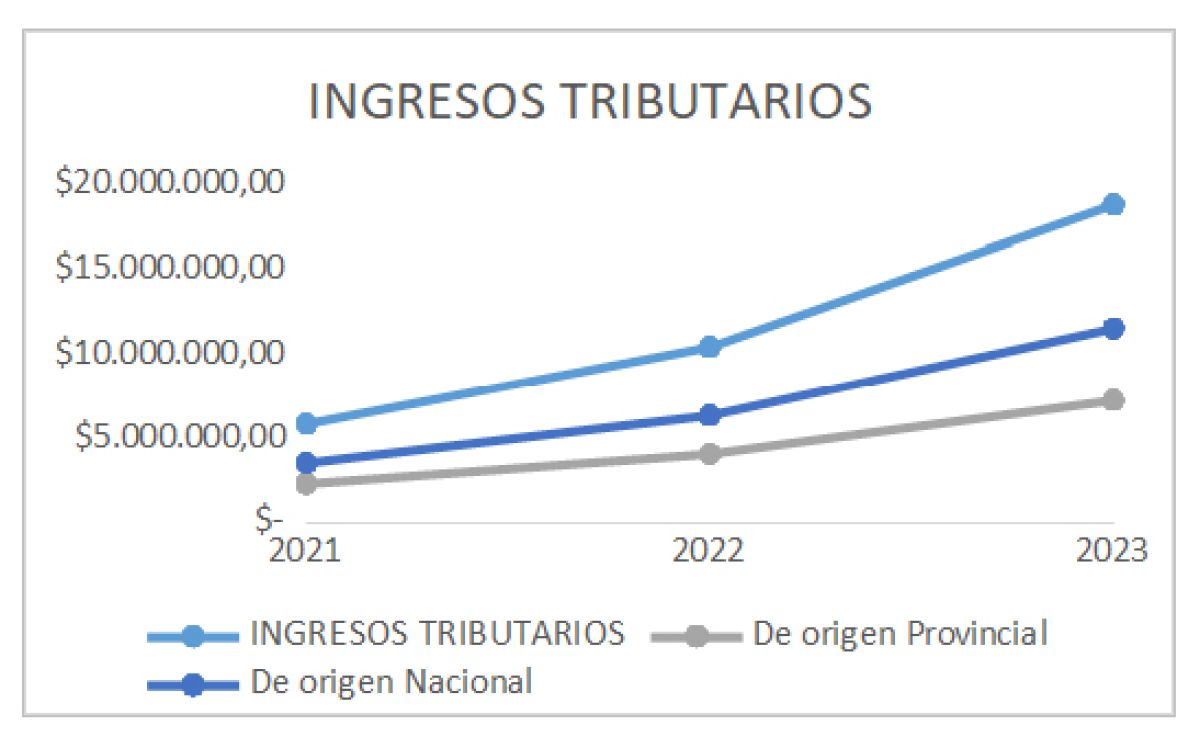

Los recursos tributarios provinciales mostraron una recuperación con respecto a 2020 del 14% en términos reales, y un 6% respecto de 2019 año previo a la situación de pandemia.También se registró a nivel nacional una evolución positiva de las regalías hidrocarburíferas (un incremento real del 25%) producto principalmente de la recuperación de los precios y del progresivo aumento se las operaciones de exportación de petróleo crudo. En el ejercicio el 2022se observa una continuidad del proceso de afianzamiento de la recaudación fiscal con mayor fortaleza en la estructura de recursos tributarios de origen nacional y provincial, en un marco de crecimiento económico. (estimada en 4%). Para el año 2023se proyecta una prolongación del sendero de recuperación económica que están experimentando las jurisdicciones y de su correlato en la mejora de los ingresos tributarios y no tributarios tal como se evidencia desde 2021.

Los recursos tributarios de origen nacional y provincial en conjunto, alcanzarían un incremento real del 2,3% en 2023 por impacto directo del comportamiento preponderante del Impuesto a las Ganancias, del IVA y del que grava los Ingreso Brutos.

Pensar los recursos: la presión fiscal y la distribución de las cargas

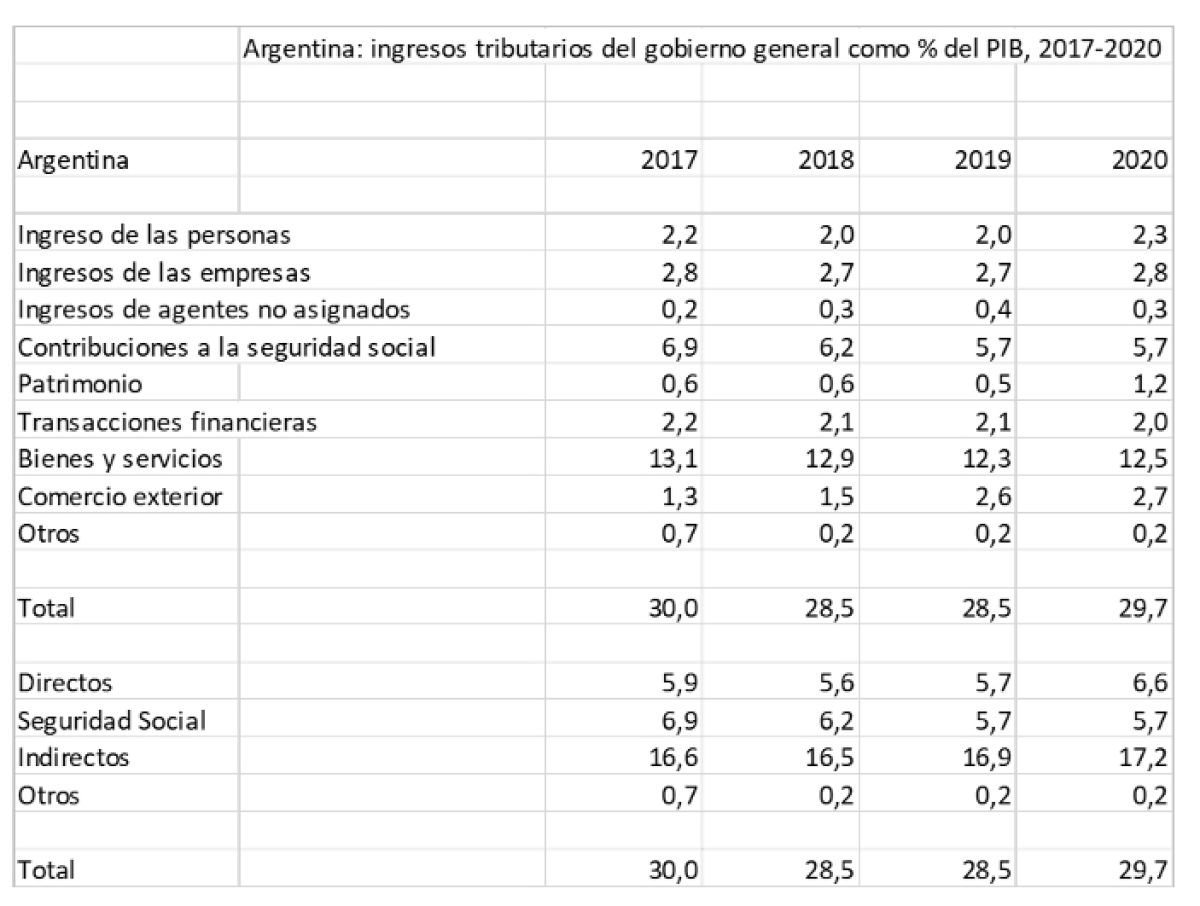

A fin de reflejar la presión fiscal vigente en la Argentina en los últimos años del gobierno de Cambiemos y el inicio del gobierno del Frente de Todos ya en tiempos de la pandemia COVID 19, se incluye a continuación una serie corta de cuatro años 2017-2020 elaborada por el macro economista Alfredo Calcagno en la que se observa la evolución del peso de los ingresos tributarios como porcentaje del PBI.

Del aporte al PBI de cada impuesto, se deduce que, con el cambio de gobierno, a fines de 2019, se aumentó el peso del impuesto sobre las personas. Por ley del Congreso se elevaron las alícuotas del gravamen sobre las ganancias a los sectores de mayor capacidad contributiva. Así, el peso de ese tributo aumentó del 2,0% al 2,3% del PBI; y las alícuotas sobre los excedentes de grandes sociedades incrementaron la presión tributaria total del 2,7% al 2,8% en 2020.

En 2020 las Contribuciones a la Seguridad Social conservaron el nivel de participación de 2019, el que fue muy inferior al de 2017 y 2018 producto de la moratoria de aportes y contribuciones dispuesta por ley en 2020 por la pandemia del COVID 19. Los impuestos sobre el patrimonio, que constituyen un gravamen progresivo, subieron en su participación sobre el PBI del 0,5% al 1,2%, reflejando la decisión gubernamental de reducir la desigualdad tributaria previa.

La participación de la recaudación del impuesto a los débitos y créditos en el PBI por las transacciones financieras bajó en 2020 producto de las restricciones evidenciadas en la actividad económica, y el IVA subió levemente su participación del 12,3% al 12,5% por los aumentos de precios de los bienes comercializados. Los impuestos sobre el comercio exterior evolucionaron favorablemente en su participación a partir de la sanción de Ley 27.541 de Solidaridad y Recuperación Productiva al inicio de la gestión gubernamental del Frente de Todos.

FUENTES: OCDE e INDEC

Datos extraídos de:

http://stats.oecd.org/index.aspx?DataSetCode=REV

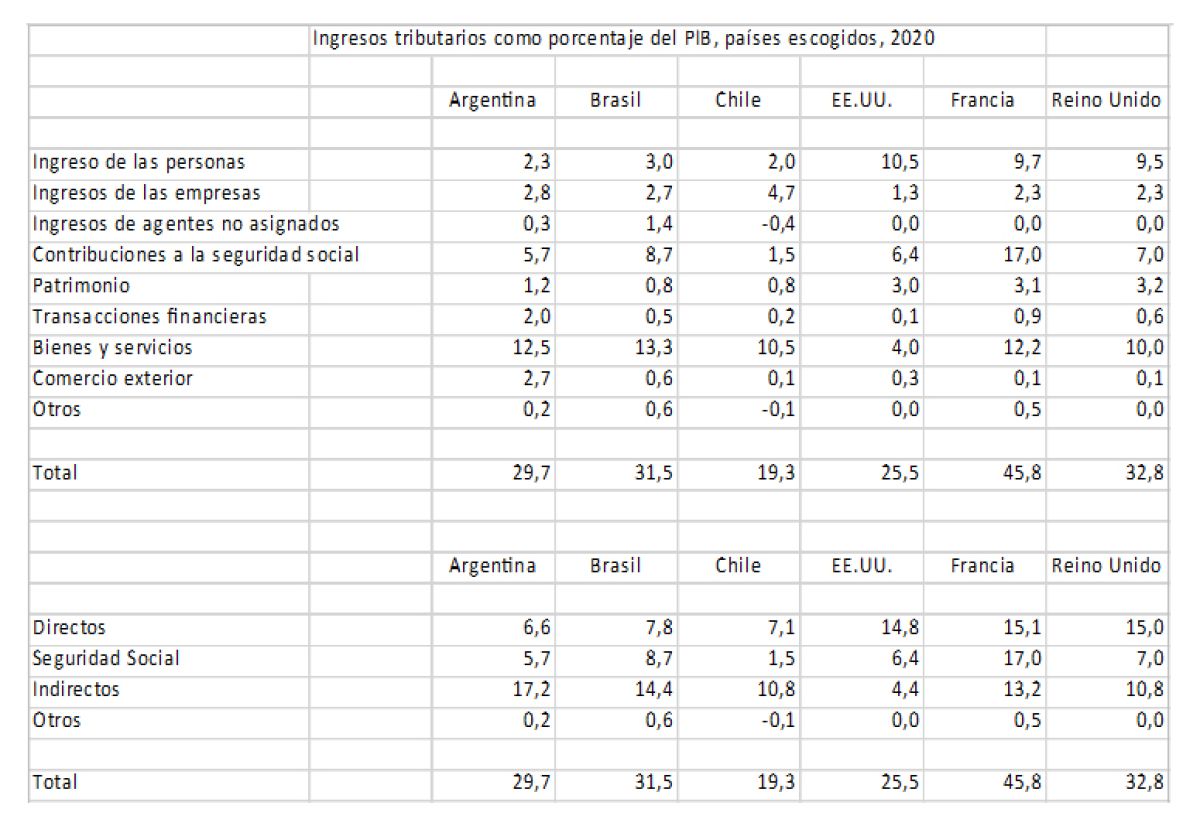

Para concluir el análisis, y dada la frecuente crítica de sectores liberales respecto al nivel de la presión tributaria en la Argentina, en particular sobre los patrimonios personales y los excedentes de las empresas; su resistencia a tratar reformas progresivas, y la judicialización como mecanismo promovido por sectores del poder económico para modificar las políticas distributivas del ingreso y las cargas tributarias, se incluye a continuación un cuadro comparativo que muestra los Ingresos tributarios como porcentaje del PBI vigentes en la Argentina, Brasil, Chile, EEUU, Francia y el Reino Unido para 2020.

A partir de información generada en la OCDE, y procesada por macroeconomista Alfredo Calcagno, se han seleccionado para la comparación algunos países latinoamericanos en desarrollo, y países desarrollados que con similitudes y diferencias se aproximan en cuanto al peso del Estado, las políticas públicas y regímenes tributarios.

Los impuestos sobre los ingresos de las personas en EEUU, Francia y el Reino Unido son más elevados en su participación en el PBI que en Argentina, Brasil y Chile: También lo es en algunos casos la participación en el PBI de los impuestos sobre los ingresos de las empresas. En el caso del impuesto al patrimonio, la participación en el PBI en Argentina es del 1,2%, en Brasil y Chile alcanza al 0,8%, en EEUU al 3,0%, en Francia al 3,1% y en el Reino Unido al 3,2%. Se trata de impuestos progresivos que posibilitan avanzar en una mayor equidad distributiva. En el caso de los Aportes y Contribuciones a la Seguridad Social en el PBI, mientras en Argentina la participación alcanza al 5,7%, en Francia esa participación llega al 15%, en el Reino Unido al 7,0%, en Brasil al 8,7%, y en EEUU al 6,4%. De modo opuesto, el régimen tributario en la Argentina muestra una mayor participación en el PBI de los impuestos indirectos que gravan los bienes y servicios, como el IVA, que es un tributo regresivo sobre el consumo; y también es más elevada que en los otros países la participación del impuesto sobre las transacciones financieras, y sobre el comercio exterior. En fin, mucho para revisar, visibilizar y reflexionar en 2023.

FUENTES: OCDE para ingresos tributarios, fuentes nacionales para el PIB a precios corrientes

Datos extraídos de:

http://stats.oecd.org/index.aspx?DataSetCode=REV

(*) Diputada nacional por Río Negro; Frente de Todos. Candidata a Diputada nacional por UP.