11/07/2020

La evasión de impuestos en Latinoamérica triplica a la de Europa

Un informe de la Comisión Económica para América Latina y el Caribe (Cepal) incluyó datos sobre la falta de pago de distintos tributos. El incumplimiento del IVA a nivel regional es del 30% y en la Unión Europea del 11,5%. En Rentas Personales se calcula una evasión “inadmisible en una región muy desigual”.

La evasión de impuestos en Latinoamérica es un problema de fondo para el financiamiento público, a tal punto que en el caso Impuesto al Valor Agregado (IVA) la falta de pago del tributo en nuestra región es casi el triple de la que se registra en Europa. Datos contenidos en un informe de la Comisión Económica para América Latina y el Caribe (Cepal) permiten arribar a esa conclusión.

Según ese organismo que depende de Naciones Unidas, un relevamiento de doce países de nuestra región determina que el incumplimiento del IVA está en torno del 30%, mientras que en el viejo continente era del 11,5% según estadísticas de 2017.

En otro gravamen, el impuesto sobre la renta personal, la entidad internacional autora del trabajo destaca “la notoria escasez de estudios cuantitativos que permitan definir con claridad el incumplimiento”, pero considera que “los recursos no percibidos serían de una cuantía significativa” en todos los países, a niveles “inadmisibles en una región muy desigual”.

La Cepal brindó información sobre el tema en un capítulo especial titulado “Los niveles de evasión tributaria y las principales medidas para abordar este fenómeno en los países” latinoamericanos y caribeños, dentro de un documento más amplio difundido recientemente y que incluye otras temáticas. El informe completo se denomina “Panorama fiscal de América Latina y el Caribe. La política fiscal ante la crisis derivada de la pandemia del Covid-19”.

Impuesto al Valor Agregado

En un apartado donde se analiza “la evasión del IVA y su evolución en los últimos años”, el organismo señala que “desde su introducción masiva en los sistemas tributarios” de la región, “la tendencia al incremento gradual de la alícuota general y a la ampliación de su base imponible han convertido al IVA en el principal instrumento de recaudación a lo largo y ancho de América Latina y el Caribe”.

Aclara que “desafortunadamente, no todos los países han mantenido la constancia en la difusión de este tipo de estadísticas a lo largo de las últimas dos décadas”. Con esa salvedad, indica que “se puede observar el comportamiento dispar de las tasas de evasión estimadas en relación con el IVA en los casos disponibles”.

Pero “más allá de las diferentes evoluciones observadas en los distintos países, una mirada global a las estimaciones disponibles sobre los años recientes muestra que los niveles promedio de incumplimiento del IVA en un conjunto seleccionado de 12 países de América Latina y el Caribe se han mantenido en torno al 30%”

El informe remarca que “la brecha entre los valores mínimos y máximos de este indicador es muy importante y va desde el 14,8% en el Uruguay hasta el 45,3% en Panamá (ambas cifras son de 2016 y se asumen invariantes en 2017)”.

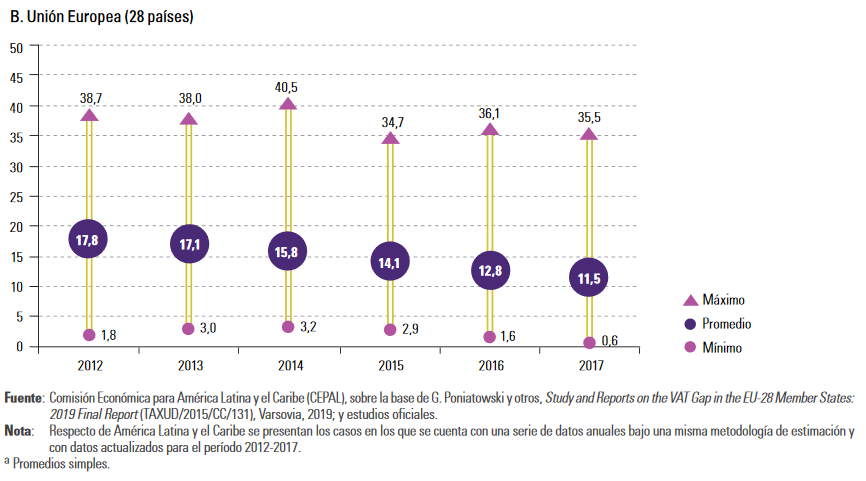

Agrega que “en cambio, la ponderación de la tasa de evasión promedio de este tributo en 28 Estados miembros de la Unión Europea muestra una lenta pero sostenida disminución a lo largo de los últimos cinco años. Este parámetro pasó de un 17,8% en 2012 a un 11,5% en 2017, aunque con una mayor dispersión de valores de un país a otro (desde un mínimo del 0,6% en Chipre hasta un máximo del 35,5% en Rumania)”, consigna la Cepal.

Rentas personales, “valores inadmisibles”

En otro apartado del capítulo referido a evasión impositiva, la Comisión Económica para América Latina y el Caribe afirma que en el caso del “impuesto sobre la renta”, la recaudación registra “valores inadmisibles en una región muy desigual”.

Resalta que a “una oleada de reformas” en los regímenes impositivos que comenzó desde mediados de 2000, “ha hecho que el impuesto sobre la renta se consolide como el segundo pilar de los sistemas tributarios a nivel regional”, después del ya abordado IVA.

El documento explica que “en 2017, el impuesto sobre la renta aportó alrededor del 6,1% del PIB (Producto Interno Bruto) de la carga tributaria promedio de la región (25 países), lo que representa el 26,7% de la carga tributaria total”. Anteriormente, “hacia 1990 representaba el 3,3% del PIB y el 21,3% del total”.

“Sin embargo, la recaudación global de este tributo también podría ser considerablemente mayor si se toman en cuenta las escasas pero concretas evidencias disponibles que dan cuenta de niveles de incumplimiento muy considerables en este gravamen en la mayoría de los países de la región”.

En el informe del organismo internacional se interpreta que “este problema responde a una serie de factores que trascienden la administración tributaria del gravamen e incluyen aspectos técnicos, socioeconómicos y hasta culturales”.

Agrega que la “gravedad” del incumplimiento en el pago “adquiere mayor relevancia al considerarse que el impuesto sobre la renta (sobre todo el componente que grava a los individuos) es el instrumento de mayor poder redistributivo progresivo (efectivo y potencial) de los sistemas tributarios latinoamericanos, en coexistencia con una proporción mayoritaria de impuestos indirectos que suelen ser regresivos desde el punto de vista distributivo”.

Posteriormente apunta “la notoria escasez a nivel regional de estudios cuantitativos que permitan definir con claridad el incumplimiento tributario en el caso del impuesto sobre la renta (y de otros impuestos directos como los que gravan el patrimonio)”, pero agrega que un estudio publicado por la Cepal en 2010 “continúa siendo una referencia en este campo”.

Explica que dicho estudio “permitió establecer ciertas pautas fundamentales y brindó evidencias medianamente homogéneas respecto de un conjunto acotado de países de la región (Argentina,

Chile, Ecuador, El Salvador, Guatemala, México y Perú)”. En estos casos, “los niveles de incumplimiento encontrados resultaron muy elevados, por encima de las tasas de evasión calculadas para el IVA”.

La evaluación de la Cepal es que en lo referido “al impuesto sobre la renta personal, se puede afirmar que los recursos tributarios no percibidos serían de una cuantía significativa en todos los casos”. Resalta que “el rango de tasas de incumplimiento se ubica entre el 18,7% en el caso de México y el 69,9% en Guatemala”. En este último país los ingresos fiscales captados a través de este gravamen se sitúan en torno del 0,4% del PIB, y en el caso mexicano alrededor del 3,5%.

Antes del gráfico que muestra las estadísticas respectivas, en el documento se señala que “no resulta simple estimar con precisión el monto actual de ingresos perdidos a causa del incumplimiento, pues las tasas de evasión estimadas datan de varios años en la mayor parte de los estudios disponibles”.

“Panorama fiscal” de la región

Como se indicó anteriormente, el análisis de la evasión de impuestos forma parte de un trabajo más amplio de la Comisión Económica para América Latina y el Caribe, denominado “Panorama fiscal de América Latina y el Caribe. La política fiscal ante la crisis derivada de la pandemia del Covid-19”. La temática aquí abordada integra el capítulo III del documento.

Previamente, el capítulo I se ocupa de “La política fiscal y los desafíos de la pandemia de la enfermedad por coronavirus”, mientras que el capítulo II aborda la “Evolución de las finanzas públicas en América Latina y el Caribe en 2019”.