15/06/2021

Neuquén: Ciudad legal versus Ciudad real

La valuación catastral de los inmuebles suelen ser distorsiva respecto de la valuación de mercado. La pandemia exige revisar los sistemas tributarios en el mundo para que prime la equidad. En Neuquén el impuesto inmobiliario debería ser un recurso municipal, con actualización de las valuaciones catastrales.

Pablo Mengual ** y Norma Noya *

“Compre Ud. un solar y no lo venda…Al acentuarse la pobreza, a medida que aumenta el progreso material, patentiza que las dificultades sociales no dependen de circunstancias locales, sino del progreso mismo”

Henry George (1839-1897)

Henry George fue un economista y político norteamericano, que alcanzó renombre y popularidad por la defensa de un sistema de tributación basado en un impuesto único a la tierrai. Su obra más importante fue “Progreso y miseria”,escrita hace más de 150 años.

La teoría económica asevera que “la tierra”es un recurso “especial”al ser no reproducible (ni fácilmente multiplicable); por tanto, es digna de un tratamiento diferenciado y singular. George asegura que la verdadera causa del aumento del valor de la tierra no es sólo la diferencia de fertilidad, como lo planteaba David Ricardo en su teoría de la Renta diferencial; sino también, y para la tierra urbana en especial, el crecimiento de la población del lugar en cuestión y de las regiones vecinas.

Por otro lado, George llega a la triste conclusión que la distribución de la propiedad privada de la tierra resulta ser generadora de desigualdades: “Es como si una inmensa cuña se introdujese, no por debajo de la sociedad sino a través de ella, elevando a los de encima y aplastando a los de abajo”(George, H. 1879, mencionado por Figueras y Morero).

La aspiración de los propietarios de terrenos urbanos es una elevación de los precios, eso hace que la tierra se mantenga en el patrimonio -restringiendo de esta forma la oferta-; la espera generará una renta más elevada para el caso de arriendo, o un precio mayor para el caso de su venta.

George al igual que los Clásicos defendía la propiedad privada; pero consideraba justo que se cobre un tributo a los propietarios/as de la tierra, ya que su enriquecimiento se logra, no por un esfuerzo del propietario/a, sino por circunstancias ajenas a él o ella. Los terrenos propios son una manifestación de capacidad contributiva, constituyéndose en la hipótesis de incidencia tributaria para este impuesto patrimonial.

Su propuesta era: “Suprimir todos los impuestos menos el relativo al valor del suelo”.Reconocía sin embargo que, “… hay una clase extensa y poderosa, interesada en abolir el impuesto sobre los valores de la tierra y en sustituirlo por otros; así fue como los propietarios ingleses lograron establecer,…, una sisa [tributo] que pesó sobre los consumidores en sustitución de las cargas que ellos abonaban durante las tenencias feudales”; ya Henry George daba cuenta de los lobbies hace más de 150 años.

Figueras y Morero (2012) concluyen que “…. a juzgar por lo acontecido en la economía argentina, durante la primera década del siglo XXI, la valoración de la tierra puede dar lugar a grandes concentraciones de riqueza, sin mayores esfuerzos. Por algo, buen número de los personajes más ricos del mundo son “desarrolladores inmobiliarios” (o si se quiere, “especuladores en bienes raíces”, por lo común con información de primera mano sobre las futuras planificaciones urbanas)”.

La rápida urbanización ocurrida durante el pasado siglo condujo al surgimiento de un robusto mercado de tierras, que generó ganancias extraordinarias resultantes en gran medida de intervenciones públicas en obras, regulaciones, cambios de zonificación entre otros. La provisión de infraestructura y servicios urbanos por parte de los Estados, en áreas donde escasean, pero que potencialmente pueden soportar altas densidades, genera incrementos significativos en el valor de la tierraii. La justa recuperación de plusvalías forjadas por obras y/o normativas del Estado, se puede medir como el incremento del valor producido por dicha intervención estatal. Esa recuperación permitirá reciclar fondos para la construcción de nueva infraestructura, viviendas sociales y otros servicios que mejoran la calidad de vida de todos los residentes de una ciudad, y no se beneficien solo unos pocos.

El impuesto inmobiliario es una forma (no la única) de recuperar las plusvalías, pero para que ello ocurra debería definirse la base imponibleiii del tributo con valuaciones reales o cercanas a la realidad.

El actor fundamental, entonces, es el encargado de realizar las valuaciones catastrales, que para el caso neuquino es la Dirección Provincial de Catastro (DPC).

Caso neuquino

Según la escuela tradicional de la Economía Política, la asignación eficientede recursos por parte del mercadosólo se cumple en condiciones ideales de competencia perfecta; los requisitos son:

- Que exista un número elevado de compradores y vendedores, de modo tal que ninguno individualmente pueda influir en el precio.

- Que exista información perfecta acerca de las condiciones de mercado.

- Que exista libre movilidad de factores productivos, sin barreras a la entrada o salida del mercado.

- Que el producto sea homogéneo.

Podríamos arriesgarnos a afirmar que, en el mercado inmobiliario neuquino, algunos de los requisitos se cumplen: hay muchos compradores y vendedores, la información sobre los precios es pública y accesible (basta ver las páginas donde se ofertan y demandan inmuebles). Pero “la tierra” no se puede reproducir; la tierra es la que hay y por supuesto no son todas homogéneas, ya que tiene diferentes atributos.

Así que nos encontrarnos frente a una falla del mercado, que justificará la intervención estatal a efectos de mejorar la asignación de recursos. Dejar que el mercado funcione libremente hará que el resultado sea ineficiente. El caso neuquino lo demuestra, ya que se convirtió en un mercado inaccesible para una demanda persistentemente creciente.

Como ya se mencionara en nota anterior en este portal, una de las formas que tienen los Estados de regular el mercado es mediante el impuesto inmobiliario; en el caso neuquino es recaudado por la Provincia en base a las valuaciones catastrales que calcula la DPC.

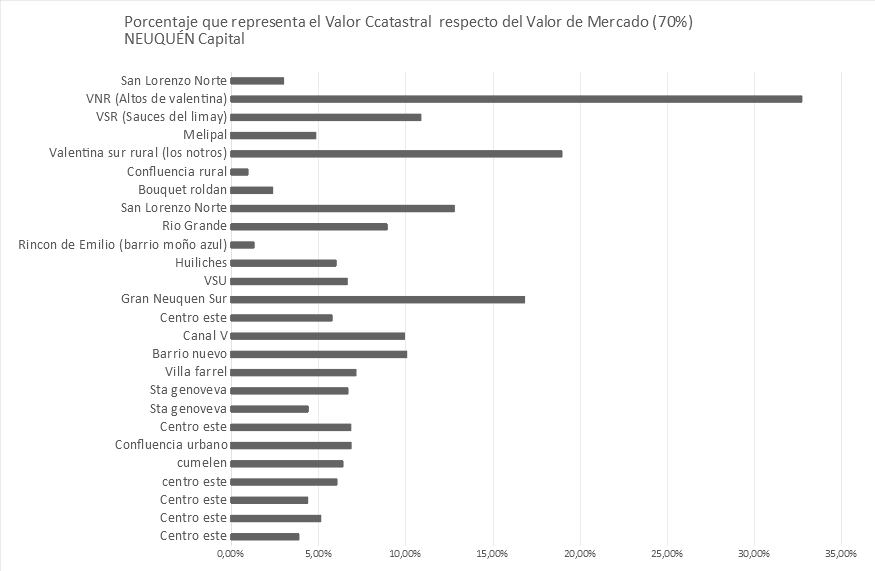

Para analizar la distorsión entre las valuaciones catastrales (VC) con los valores de mercado (VM) de algunos inmuebles, consultamos a dos páginas de oferta de inmuebles (www.Argenprop.com.ar y www.Zonaprop.com.ar), para luego compararlas con las VC publicadas por la DPC. El análisis es exploratorio, ya que se trata de una muestra tomada al azar de un número limitado (26) de los inmuebles ofrecidos.

Premisas: 50% de los datos de los inmuebles surgen de la página zonaprop y 50% de la página argenprop; los casos se refieren a terrenos y casas; como las VM están expresados en U$S y los VC en $, se fue prudente y conservador tomando una paridad cambiaria de U$D 1.- = $100.-; y se estimó que las operaciones en promedio se cierran a un 70% del valor publicado.

Los resultados de la distorsión se muestran en el siguiente Gráfico, en función de los inmuebles publicados de los distintos barrios.

Fuente: elaboración propia en base a información de www.argenprop.com.ar, www.Zonaprop.com.ar

(relevamiento la 2° y 3° semana de mayo 2021) y Dirección Provincial de Catastro de la Provincia del Neuquén

Observamos que, de los 26 casos analizados, 22 (85%) tienen una valuación catastral que representa el 10% o menos del 70% del valor publicado para la venta. El VC que más se acerca al 70% del VM es un terreno en los Altos de Valentina (VC = 32,74% del VM). Esa subvaluación repercute indiscutiblemente en la recaudación del tributo, ya que la VC es la que se utiliza como base imponible para su cálculo.

La pandemia exige una revisión de los sistemas tributarios en el mundo, para que prime el principio de equidad; los tributos patrimoniales son una sabia forma de contribuir a las arcas de los gobiernos cumpliendo ese requisito. El mismísimo Fondo Monetario Internacionaliv está proponiendo reformas tributarias más progresivas que podrían incluir impuestos sobre la propiedad, sobre la herencia y aumentar la carga sobre los más ricos, a tasas muy superiores (15%) a las fijadas por el Aporte argentino a las grandes fortunas.

El impuesto inmobiliario en Neuquén debería ser un recurso municipal (artículo 290° de la Constitución de la Provincia del Neuquén y Ley n° 2469/2004). Con una actualización de las valuaciones catastrales, los Municipios accederían a importantes ingresos de fondos en sus Presupuestos. Además, permitiría la regulación del mercado inmobiliario, que para el caso de Neuquén Capital hay serias presunciones de fortalecimientov.

La pandemia evidentemente aumentó la desigualdad en todo el mundo haciendo más pobres a los pobres y más ricos a los ricosvi. También revalorizó la acción de los Estados ya que son los que más eficientemente luchan contra ella.

La hora exige que la financiación del erario público sea equitativa, entendiendo la equidad en su dimensión vertical; o sea que, el que está en una situación privilegiada debe realizar una contribución mayor que aquel que no lo está. Esa concepción debería primar en todos los niveles de gobierno: el nacional, el provincial y también el municipal; el Neuquén real así lo exige.

i Figueras, A. y Morero, H. (2012) La economía de Henry George. Ver enlace

ii Sola, M. (2014) Implementación de la Recuperación de Plusvalías en América Latina Políticas e Instrumentos para el Desarrollo Urbano. Instituto Lincoln. Políticas del Suelo. Ver enlace

iii Base imponible * alícuota = monto del impuesto.

v “… están prevaleciendo las edificaciones "en tira" que hacen inversores; según un informe reciente del Colegio de Arquitectos de Neuquén”. Ver enlace

vi La región latinoamericana ha visto surgir en promedio un nuevo milmillonario cada dos semanas desde marzo 2020, según informa Oxean.

(*) Mgter. Norma Noya - Es Contadora Pública Nacional, Especialista en Tributación (Universidad Nacional del Comahue), Magister en Desarrollo Económico (Universidad Internacional de Andalucía-España). Profesora jubilada de Finanzas Públicas (Universidad Nacional del Comahue), Investigadora IPEHCS-CONICET-UNCOMA.

(**) Ing. Pablo Mengual - Es Ingeniero Civil (Universidad Tecnológica Nacional-Facultad Regional Córdoba). Integrante GHDN